丨

云服務(wù)

一、研究背景

習(xí)近平總書記強(qiáng)調(diào)“要牢牢把握高質(zhì)量發(fā)展這個(gè)首要任務(wù),因地制宜發(fā)展新質(zhì)生產(chǎn)力”。這一重要論述為我國(guó)在新時(shí)代實(shí)現(xiàn)生產(chǎn)力躍升、推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展以及促進(jìn)區(qū)域協(xié)調(diào)發(fā)展等提供了根本遵循。

在此背景下,為對(duì)全國(guó)范圍內(nèi)新質(zhì)生產(chǎn)力創(chuàng)新企業(yè)展開系統(tǒng)性、對(duì)比性研究,掌握其賦能區(qū)域發(fā)展的作用機(jī)制與影響路徑,中國(guó)互聯(lián)網(wǎng)絡(luò)信息中心研究組基于互聯(lián)網(wǎng)公開數(shù)據(jù),采集超過50萬家企業(yè)信息,并結(jié)合6萬網(wǎng)民問卷調(diào)查,構(gòu)建區(qū)域新質(zhì)生產(chǎn)力創(chuàng)新企業(yè)綜合評(píng)價(jià)指數(shù)體系,量化評(píng)估我國(guó)總體及分省發(fā)展情況,力圖為助力區(qū)域協(xié)同創(chuàng)新發(fā)展、服務(wù)國(guó)家科技產(chǎn)業(yè)發(fā)展大局提供決策參考。

二、研究重點(diǎn)

戰(zhàn)略性新興產(chǎn)業(yè)和未來產(chǎn)業(yè)是新質(zhì)生產(chǎn)力發(fā)展的重要范疇。根據(jù)《新產(chǎn)業(yè)標(biāo)準(zhǔn)化領(lǐng)航工程實(shí)施方案(2023─2035年)》規(guī)定的產(chǎn)業(yè)名錄,本研究中將八大戰(zhàn)略性新興產(chǎn)業(yè)和九大未來產(chǎn)業(yè)作為“新質(zhì)生產(chǎn)力創(chuàng)新企業(yè)”的產(chǎn)業(yè)范疇,對(duì)新質(zhì)生產(chǎn)力創(chuàng)新企業(yè)的研究概念進(jìn)行劃定。

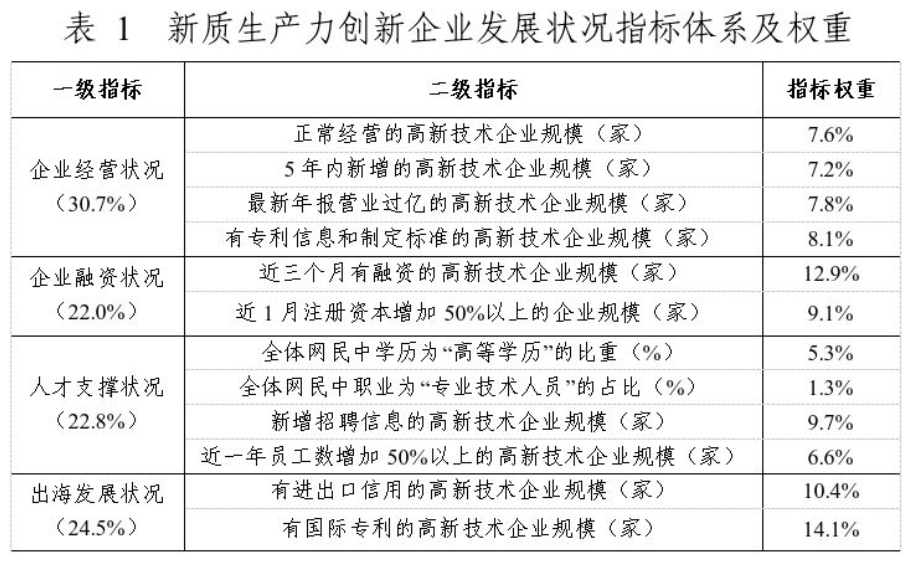

在此基礎(chǔ)上,本研究以“企業(yè)經(jīng)營(yíng)—融資能力—人才基礎(chǔ)—全球化能力”四大維度為主要指標(biāo),構(gòu)建新質(zhì)生產(chǎn)力創(chuàng)新企業(yè)發(fā)展?fàn)顩r指標(biāo)體系。并通過給指標(biāo)賦權(quán),構(gòu)建新質(zhì)生產(chǎn)力創(chuàng)新企業(yè)發(fā)展?fàn)顩r綜合評(píng)價(jià)指數(shù)體系(本研究采用熵權(quán)法確定指標(biāo)權(quán)重),通過定量與定性結(jié)合的方法,從不同角度展開交叉分析。

三、新質(zhì)生產(chǎn)力創(chuàng)新企業(yè)發(fā)展?fàn)顩r分析

在企業(yè)經(jīng)營(yíng)狀況上,一是創(chuàng)新企業(yè)生存經(jīng)營(yíng)能力較強(qiáng)。截至2025年7月,全國(guó)所有狀態(tài)的創(chuàng)新企業(yè)數(shù)量為50.5萬家,其中正常經(jīng)營(yíng)的創(chuàng)新企業(yè)數(shù)量為50.4萬家,占比達(dá)99.8%。二是創(chuàng)新企業(yè)以中小企業(yè)為主。截至7月,創(chuàng)新企業(yè)中,中小型企業(yè)數(shù)量為43.5萬家,占比為86.5%;大型企業(yè)數(shù)量為1.1萬家,占比為2.1%。三是創(chuàng)新企業(yè)整體科創(chuàng)能力較強(qiáng)。截至7月,創(chuàng)新企業(yè)中有專利信息的企業(yè)數(shù)量為44.9萬家,占比為89.3%;企查查科創(chuàng)分?jǐn)?shù)在“優(yōu)秀”及“良好”的企業(yè)數(shù)量為22.3萬家,占比為44.4%;有制定標(biāo)準(zhǔn)的企業(yè)數(shù)量為14.3萬家,占比為28.5%。四是創(chuàng)新企業(yè)盈利能力表現(xiàn)一般。創(chuàng)新企業(yè)最新年報(bào)中營(yíng)業(yè)收入超過一億元的數(shù)量為2.5萬家,占比僅為4.9%。

在企業(yè)融資狀況上,一是從近三個(gè)月有融資的創(chuàng)新企業(yè)數(shù)量上來看,截至7月,近三月有融資的創(chuàng)新企業(yè)數(shù)量為791家,占比為0.16%;其中,江蘇最多,其次為廣東、北京。二是從近一個(gè)月注冊(cè)資本增加50%以上的企業(yè)數(shù)量上來看,截至7月,近一個(gè)月注冊(cè)資本增加50%以上的企業(yè)數(shù)量為1177家,占比為0.2%。其中,廣東省最多,其次為江蘇省、浙江省。

在人才支撐狀況上,一是各省高學(xué)歷人才網(wǎng)民占比差距較大。截至2024年12月,全國(guó)高學(xué)歷網(wǎng)民占比最高省(區(qū)、市)為北京,占比達(dá)到54%,最低省份占比為16.5%。二是各省網(wǎng)民中專業(yè)技術(shù)人員占比不高。截至2024年12月,北京市網(wǎng)民中專業(yè)技術(shù)人員占比為全國(guó)最高,為8%,最低省份占比為2.1%。三是四成創(chuàng)新企業(yè)有納新需求,廣東省占比最高。截至2025年7月,全國(guó)有招聘信息的創(chuàng)新企業(yè)數(shù)量占比達(dá)到45.5%。其中,廣東省創(chuàng)新企業(yè)納新意愿最強(qiáng),側(cè)面反映當(dāng)?shù)仄髽I(yè)運(yùn)營(yíng)活力最強(qiáng)。

在出海發(fā)展?fàn)顩r上,一是近四成創(chuàng)新企業(yè)有進(jìn)出口信用。截至7月,我國(guó)有進(jìn)出口信用的創(chuàng)新企業(yè)數(shù)量為18.8萬家,占比為37.3%。其中,廣東省數(shù)量最多,為3.9萬家,占全國(guó)有進(jìn)出口信用的創(chuàng)新企業(yè)的比重超過兩成。二是我國(guó)創(chuàng)新企業(yè)技術(shù)達(dá)到國(guó)際化水平的企業(yè)較少。截至7月,我國(guó)有國(guó)際專利的創(chuàng)新企業(yè)數(shù)量為2.2萬家,占比為4.4%。其中,超過七成企業(yè)來自廣東省、浙江省、江蘇省、上海市、北京市。

四、新質(zhì)生產(chǎn)力創(chuàng)新企業(yè)綜合評(píng)價(jià)指數(shù)結(jié)果

橫向?qū)Ρ葋砜矗?dāng)前國(guó)內(nèi)新質(zhì)生產(chǎn)力區(qū)域發(fā)展的最大差距主要在產(chǎn)業(yè)基礎(chǔ)和全球競(jìng)爭(zhēng)力上。從四大類一級(jí)指標(biāo)的指數(shù)結(jié)果來看,企業(yè)經(jīng)營(yíng)指數(shù)區(qū)域之間差距最大(極差為0.31),其次為出海發(fā)展指數(shù)(0.24)和融資指數(shù)(0.22),人才支撐指數(shù)極差最小(0.17),反映當(dāng)前國(guó)內(nèi)新質(zhì)生產(chǎn)力區(qū)域發(fā)展的最大差距主要在產(chǎn)業(yè)基礎(chǔ)和全球競(jìng)爭(zhēng)力上。

一是企業(yè)經(jīng)營(yíng)指數(shù)體現(xiàn)東部省份全維度領(lǐng)先優(yōu)勢(shì)。廣東(0.31)、江蘇(0.25)、浙江(0.21)的經(jīng)營(yíng)指數(shù)遠(yuǎn)超其他地區(qū),顯示出持續(xù)的創(chuàng)新產(chǎn)出能力與市場(chǎng)擴(kuò)張活力。而西部相關(guān)省份的企業(yè)經(jīng)營(yíng)指數(shù)較低,反映出產(chǎn)業(yè)基礎(chǔ)薄弱導(dǎo)致的“創(chuàng)新斷層”。

二是企業(yè)融資指數(shù)呈現(xiàn)“東熱西冷”的較大分化。廣東(0.22)、江蘇(0.17)的融資指數(shù)是西部平均水平的10倍以上,兩省“近3月融資企業(yè)規(guī)模”(江蘇147家、廣東145家)占全國(guó)總量的36.9%,體現(xiàn)出資本市場(chǎng)對(duì)東部創(chuàng)新企業(yè)的高度認(rèn)可。

三是人才支撐指數(shù)區(qū)域差距相對(duì)溫和,但仍存在結(jié)構(gòu)性矛盾。北京以54%的高學(xué)歷網(wǎng)民占比居首位,上海、廣東緊隨其后,形成“智力密集區(qū)”。同時(shí),中部省份在“有招聘信息”上表現(xiàn)亮眼,這與中西部地區(qū)加速布局新能源汽車、半導(dǎo)體等新興產(chǎn)業(yè)相關(guān),反映出“產(chǎn)業(yè)集聚—人才集聚”的聯(lián)動(dòng)效應(yīng)。

四是出海發(fā)展指數(shù)區(qū)域差距較為顯著。廣東(0.24)、江蘇(0.19)、浙江(0.13)的出海指數(shù)遙遙領(lǐng)先,三省“有國(guó)際專利的企業(yè)規(guī)模”占全國(guó)總量的53.9%。相比之下,西部省份的出海能力較弱,相關(guān)省份有國(guó)際專利企業(yè)均不足20家,有進(jìn)出口信用企業(yè)規(guī)模不足100家,難以參與全球價(jià)值鏈分工。

五、結(jié)論

總體來看,新質(zhì)生產(chǎn)力創(chuàng)新企業(yè)既是區(qū)域經(jīng)濟(jì)高質(zhì)量發(fā)展的核心驅(qū)動(dòng)力,也是未來中國(guó)參與國(guó)際競(jìng)爭(zhēng)的重要抓手。本研究發(fā)現(xiàn),區(qū)域間在產(chǎn)業(yè)基礎(chǔ)、資本活躍度、人才厚度及全球化能力上差異顯著,既揭示了“東強(qiáng)西弱”的現(xiàn)實(shí)格局,也提示了“協(xié)同創(chuàng)新”的巨大潛力。

未來,需要進(jìn)一步優(yōu)化要素流動(dòng)機(jī)制,推動(dòng)資本、人才、技術(shù)在區(qū)域間更高效配置;同時(shí)引導(dǎo)各地結(jié)合自身稟賦因地制宜發(fā)展特色產(chǎn)業(yè),形成錯(cuò)位競(jìng)爭(zhēng)與互補(bǔ)合作的格局,讓新質(zhì)生產(chǎn)力真正成為促進(jìn)區(qū)域協(xié)調(diào)發(fā)展、增強(qiáng)全球競(jìng)爭(zhēng)力的戰(zhàn)略支撐。

|

豫公網(wǎng)安備41130202000490號(hào)

| 豫ICP備19015714號(hào)-1

(版權(quán)所有 防爆云平臺(tái) © Copyright 2009 - 2024 . All Rights Reserved.)

|

豫公網(wǎng)安備41130202000490號(hào)

| 豫ICP備19015714號(hào)-1

(版權(quán)所有 防爆云平臺(tái) © Copyright 2009 - 2024 . All Rights Reserved.)

違法和不良信息舉報(bào)投訴電話:0377-62377728 舉報(bào)郵箱:fbypt@ex12580.com

![]() 網(wǎng)絡(luò)警察提醒你

網(wǎng)絡(luò)警察提醒你

![]() 中國(guó)互聯(lián)網(wǎng)舉報(bào)中心

中國(guó)互聯(lián)網(wǎng)舉報(bào)中心

![]() 網(wǎng)絡(luò)舉報(bào)APP下載

網(wǎng)絡(luò)舉報(bào)APP下載

![]() 掃黃打非網(wǎng)舉報(bào)專區(qū)

掃黃打非網(wǎng)舉報(bào)專區(qū)